2013年,来到San Diego半年有余,即开始看房,很快将目标缩小到两幢不到五十万的联排和一幢近七十万的独幢。独幢的优点是装修质量高,一进门,右边是餐厅,木质地板,墙上嵌着壁炉。往里走,挑高客厅便引入眼帘,墙上配置五个入墙式音箱,侧面还有一个壁炉。客厅的另一边是厨房,五个大小不同的灶头位于中间,周围布满了橱柜。抽油烟机看起来没有传统中式的吸力大,但至少是能把油烟排到户外的那种,不像传统西式吹风机,吹得室内到处都是油烟,让敏感的烟雾报警器响个不停。卧室在楼上,主卧超大,透过窗户,可以看到后院盛开的紫荆花和远处墨绿的山峰。缺点是离公司太远,上班时间从十几分钟增加到五十分钟上下,房价更是到了承受的极限,就算能买下来,将不得不过两年苦日子。两幢联排跟我们正在租住的房子没有太大区别,上班距离较独幢略近,价格相对亲民,不需要煎熬。我向老婆坦诚,哪种生活方式我都能接受,上班远日子苦能过,小房子也能住,然后把决定权交给她。

这是我们将要买的第二套房,距离入手第一套尚不足四年。当初毕业不到两年,本打算租房结婚,老婆一家都不同意,于是开始看房。由于没什么经验,看完后说回家商量一下,哪知一周后再打电话,被告知每平涨了六百。老婆冲冠一怒,遂成为空军,控诉房价数年。直到儿子出生,买的东西多起来,觉得搬来搬去太折腾,才买了一套两房。由于看空心理作祟,买得保守,房子较简陋,又是一楼,亦无景观可言,仅能满足基本居住需求。卧室被一张双人床撑得满满的,客厅里一套餐桌椅,一套边柜,再加上电冰箱,连放个双人沙发的空间都没有。庆幸的是,房价依然保持上涨趋势,曾经高位接盘的担忧荡然无存,留下的只有未能及时入市带来的深深的遗憾。

房价走势图(截图自http://fangjia.fang.com/zoushi/c0sh/a025-b01640/)

2012年离开上海到了San Diego之后暂时租住在一套两房三层的联排,第一次体验敞开式厨房,诺大的台面可以尽情地摆放,跟之前一个人转身都困难的厨房相比,生活质量不知道提高了多少。

此时恰逢百年一遇的美国楼市触底反弹,宁可矫枉过正,不可错过。早一年到美国的同事纷纷开始看房买房,我们也跟着关注起来,发现房价较低谷时期已经上涨了不少,而且涨速明显高于通货膨胀和工资涨幅,以这样每年几万块的趋势,越晚买房买得越差,甚至买不起。一朝被蛇咬,十年怕井绳。既然打算在美国长期工作生活,买房是迟早的事,根据之前惨痛的教训,宜早不宜迟,而且要敢买。

老婆见我不在意上班时间,毫不犹豫地选择了独幢,甚至开始担心被别人抢走。对方中介也希望我们提高价格。从之前同事们买房的经历来看,通常卖家都能收到几份报价,卖家中介会要求买家加价竞争,最终成交价往往要高于挂牌价几万块。我们在选房的时候,特意避开离公司近但是价格高、竞争激烈的学区,向更北的方向寻找。得益于成功的策略,对方见我们坚持不加价,手上又没有别人的报价,患得患失,最终还是接受了低于挂牌价的报价。

接下来几年不出意料,房价螺旋式上升,每年有5%左右的增长。如果保持这样的趋势,根据“七十二定律”,房价将在距买入之日14.4年后翻番,离现在大约还有十一年。资产增值是好事,可如果代价是过十五年苦日子,相信很少有人受得了。

因为信用分数低,贷款利率高达5%(正常在4%上下),每月还贷压力大,再加上每月一千三百多的托儿费,几乎每个月都是现金净流出状态,只有卖股票和拿年终奖时才能填补之前的亏空。每个月的零花钱更是少得可怜,老婆抱怨十块钱一餐的聚会都不敢参加。

手头紧的时候,生怕一时计算不周断供,满盘皆输,于是开始记账。此时现金流是关注的重点,为此还特意开发了一个现金流趋势柱状图。

煎熬了半年,信用分数上去了,赶快重新贷款。经过反复权衡对比,选择了可变利率贷款,即所谓ARM,头五年利率不到3%。想法是根据情况,尽量提前还本金,等到五年后再换成十五年固定利率贷款。这样一方面减轻短期还贷压力,另一方面减少长期支付利息总额。

又过了半年,儿子上了公立学校,没有学费,即使参加多个付费课外活动,仍能省下近千元。

在房贷和教育两个支出大头得到控制之后,终于可以松一口气,以三年1%的利率贷款买了第二辆车,每月车贷大约是之前托儿费的一半。

除了费用逐渐减少,收入也会慢慢增加。这个不是工资增长,而且股票分期到手,需要三年时间才能达到峰值,这个增长数额大大高于工资增长。比如2012年名义上收到300股,实际要分三年才能全部到手,即从2013起每年到手100股,直到2015拿到最后一笔100股。如果2013年名义上又收到330股,那么在2014年将有两笔股票到手,一笔是2012年的100股,另一笔是2013年的110股。以此类推,从2015往后,每年将有三笔股票到手,股票收入达到峰值。

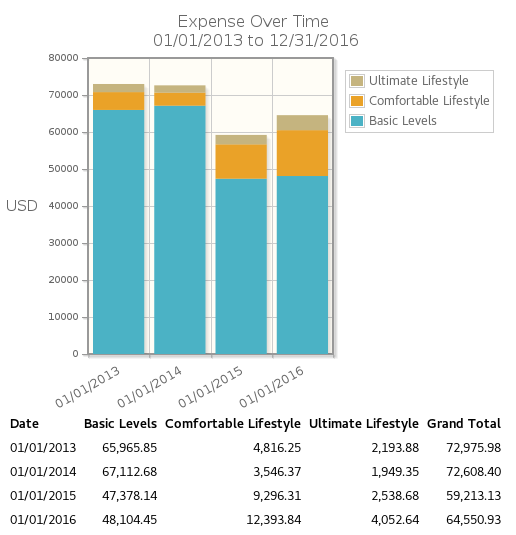

等到手头松快一些,消费成为分析的对象。一开始面对二十几个消费分类,看不出所以然,想着是不是要学学数据分析技术,才能看出点苗头。幸好去年年底读了 The Art of Money ,触类旁通,给消费分了三个层次:温饱消费、小康消费,和高级消费。可是想了半天,仍然不知道哪些消费比较高级,所以第一轮只分了温饱和小康两类。然后重新拿起书,仔细体会作者的话。原来,不是只有声色犬马才能算高级消费,关键是搞清楚自己的理想生活。于是稍加思索,便毫不犹豫地把书和消费电子归为高级消费。在此基础上生成趋势柱状图,顿时豁然开朗,平时一些懵懂的感受,得到了数据的印证。日子好起来了!

今天回头看看,通过这次买房,既获得了宽敞舒适的居住环境,又实现了资产保值增值,更重要的是,在量化财务状况的过程中,不断地追问自己,到底想要怎样的生活。

房价5%的增长都会带来这么大的影响。。。楼主有心人