今天的100元,比十年后的100元值钱,这就是货币的时间价值。通货膨胀是导致货币贬值的原因之一。

在已知通货膨胀率和时间的情况下,可以使用公式(1)计算未来价值,其中FV为未来价值,PV为当前价值,i为通货膨胀率,n为年数。

FV = PV x (1 + i)n (1)

举个例子,我在买房记文末提到2016年消费在65,000元左右,假设通货膨胀率为2.5%,如果要保持同样的生活水平,20年后每年消费额为

FV = 65,000 x (1 + 2.5%)20 = 106,510.07

如果通货膨胀率为3.5%,

FV = 65,000 x (1 + 3.5%)20 = 129,336.28

这种情况下,贬值达到一倍。

有了这个数字,就可以计算需要多少养老金储备。根据4%法则,只需乘以25即可。

106,510 x 25 = 2,662,750

或者

129,336 x 25 = 3,233,400

即20年后拥有这么多投资,之后每年提取4%用于消费,可以保证投资资产价值基本不变,不会因为通货膨胀而贬值。换句话说,长生不老也不怕没钱花了!

问题是,怎么弄出这么多钱?!

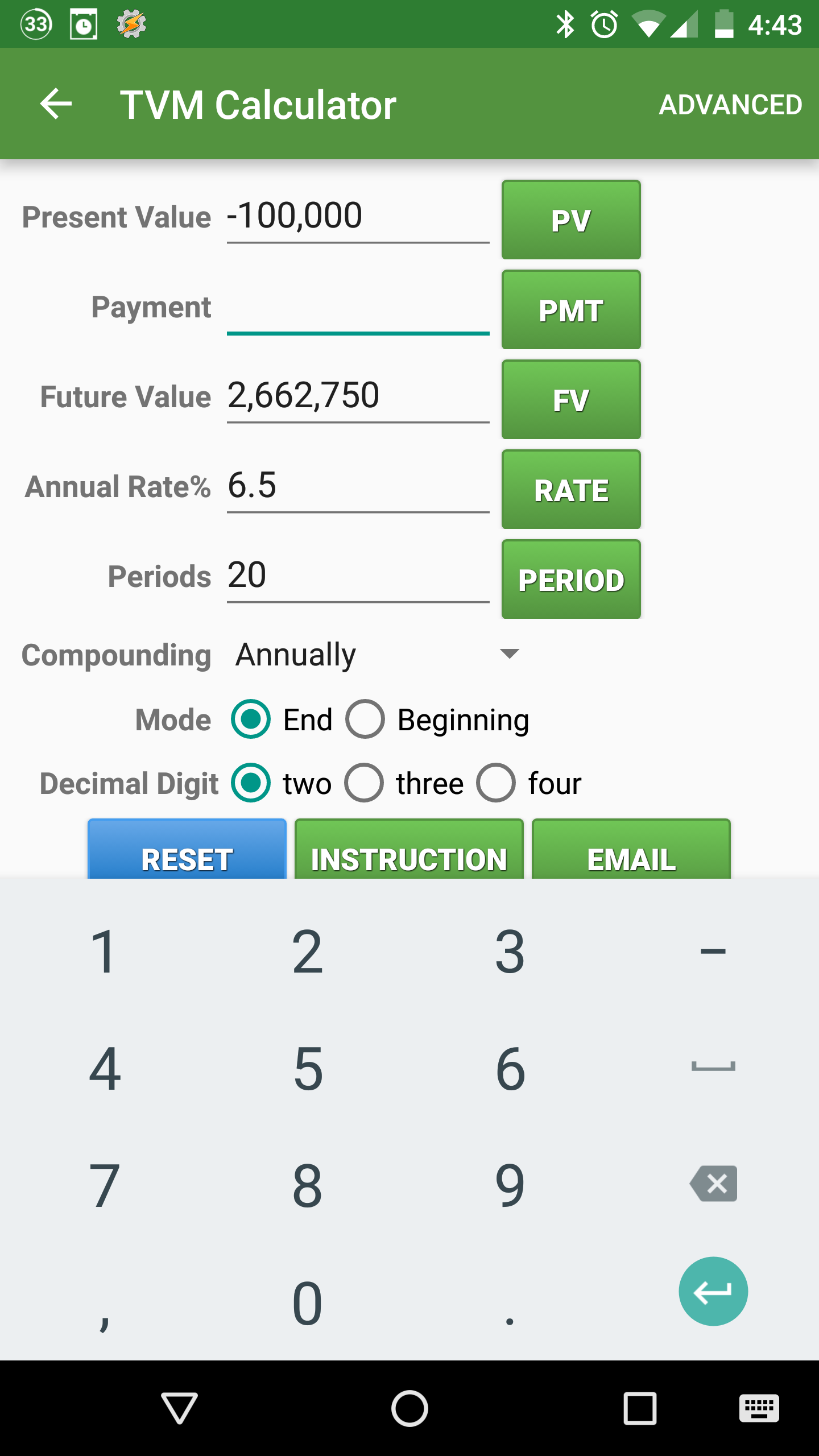

假设现有投资十万,预期投资收益为6.5%,要想在20年后达到2,662,750元,需要每年投入多少?

这个问题困扰我很久,直到发现有计算器,比如Financial Calculator内置的TVM Calculator。除了公式(1)里的四个变量外,它还增加了一个年投入额(Payment)。在已知其中任意四个变量值的情况下,可以计算第五个变量的值。

输入以上数据后,点击PMT按钮,即可得出每年投入为59507.2元。注:在计算器里Present Value和Payment都是负数,跟会计法则有关,如果输入正数的话,FV则为负数。通常情况下可以忽略正负号。

有了这个计算器,可以随意调整参数。比如现有投资二十万,预期收益7.5%,想要20年后达到3,233,400,每年则需要投入55,047.85元。

当然实际情况要复杂的多,比如孩子上大学时无法继续投入,毕业后或者房贷还清后可以加大投入,等等。有了这个计算器,不妨将20年分成几段,每段单独计算。根据强迫症程度不同,还可以尝试不同通货膨胀率和投资收益率。

货币的时间价值概念、公式及计算器,是非常重要的金融工具,可以应用在多种场合。比如下次你买Powerball中大奖,不知道该一次领取所有奖金,还是分期领取,不妨用这个计算器算一算。